МАН-ын 2016 оны мөрийн хөтөлбөрт “Импортлогч орноос экпортлогч орон болно” гэсэн заалт бий. Гэтэл УИХ дахь МАН-ын бүлгийн гишүүн, Сангийн сайд Ч.Хүрэлбаатарын бодлогоор монголд арай гэж хөл дээрээ хөндийж байгаа 100 гаруй үйлдвэр хаалгаа барих нөхцөл үүсээд байсан юм. Учир нь тэрээр Ашигт малтмалын нөөц ашигласны төлбөр /АМНАТ/-ийг 5 хувь болгон нэмэгдүүлэх хуулийг УИХ-аар батлуулсан. Харин тус хуулийн заалтыг Үндсэн хуулийн цэцийн хуралдаанаар хүчингүй болгосон юм.

Товчхондоо Үндсэн хуулийн цэц тус хуулинд хориг тавиагүй бол аж ахуй нэгжүүд нэг үйлчилгээнд хоёр татвар төлнө гэсэн үг.

Учир нь Үндсэн хуулийн цэцийн шийдвэр нь Алт бус нүүрснээс авах зарим татвартай холбоотой зарим заалтад илүү хамаарагдахаар байгаа юм. Тодруулбал, өмнө нь зөвхөн ашиглалтын тусгай зөвшөөрөл эзэмшигч нь Ашигт малтмалын нөөц ашигласны төлбөр /АМНАТ/ төлдөг байсныг өөрчилж, ашигт малтмал худалдсан, худалдахаар ачуулсан, ашигласан хуулийн этгээд бүр төлдөг байхаар хуульчилсныг буруу гэж үзсэн юм.

Харин Үндсэн хуулийн цэцийн шийдвэр нэгэнт гарсан тул АМНАТ-тэй холбоотой зохицуулалтыг нарийвчлан ойлгомжтой болгосон хэмээн Сангийн яамнаас хуулийн төслийг дахин өргөн барьж УИХ-аар хэлэлцүүлээд буй.

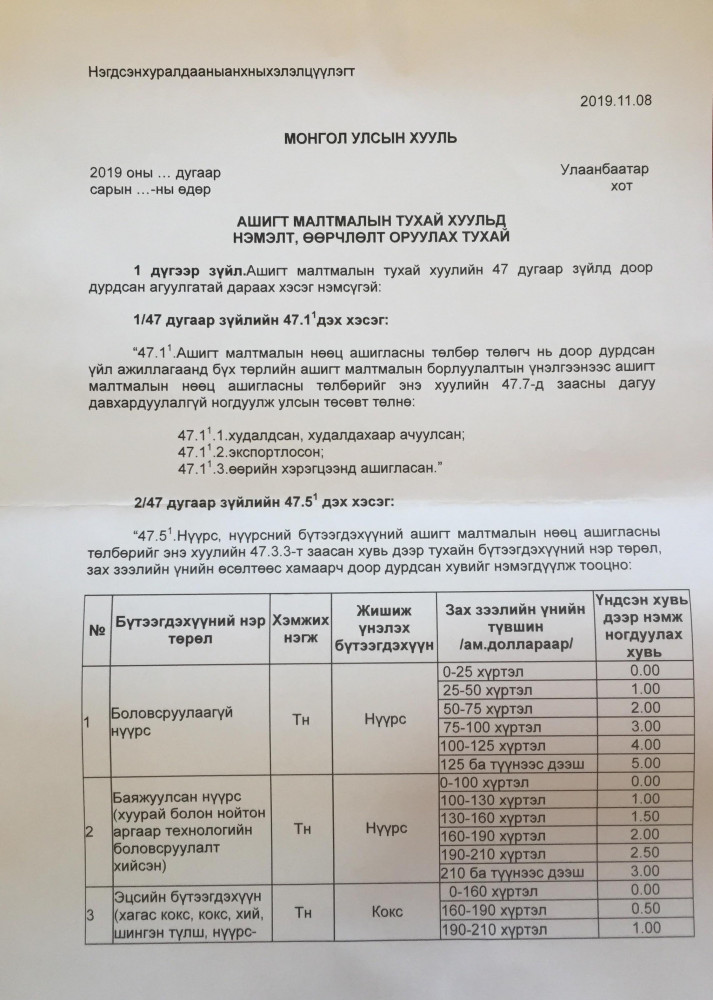

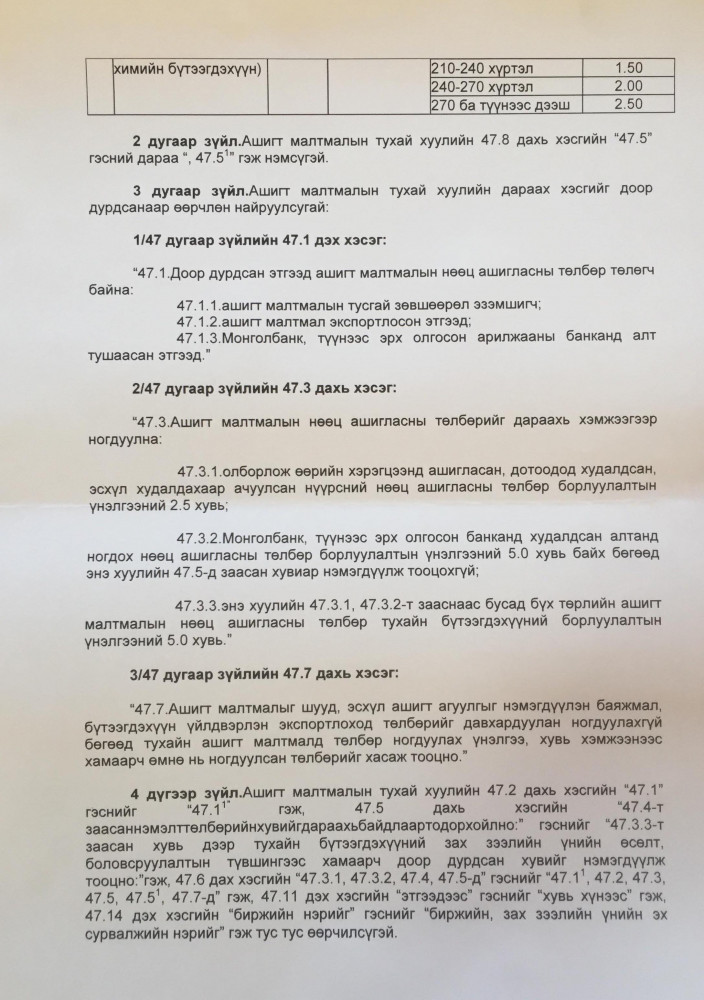

Ингэхдээ боловсруулаагүй нүүрсийг 25-50 хүртэлх ам.доллараар экспортод гаргавал 1 тонн тутамаас 1 ам.доллар, 50-75 хүртлэх ам.доллараар экспортод гаргавал 1 тонн тутамаас 2 ам.долларын татвар авахаар төсөл боловсруулжээ. Харин “баяжуулсан нүүрс”-ийг 100-130 ам.долларын үнэтэй экспортод гаргавал 1 тонн тутмаас 1 ам.долларын татвар авахаар хуулийн төсөлд тусгасан байна.

Харин хуулийн төслийн 47.7 Ашигт малтмалыг шууд, эсхүл ашигт агуулгыг нэмэгдүүлэн баяжмал, бүтээгдэхүүн үйлдвэрлэн экспортлоход төлбөрийг давхардуулан ногдуулахгүй бөгөөд тухайн ашигт малтмалд төлбөр ногдуулах үнэлгээ, хувь хэмжээнээс хамаарч өмнө нь ногдуулсан төлбөрийг хасаж тооцно” гэж засчээ.

Хэрэв Ч.Хүрэлбаатар сайдын АМНАТ-ыг давхардуулж авах хууль хүчин төгөлдөр мөрдөгдсөн бол “БНХАУ руу нүүрсийг түүхийгээр нь гаргавал татваргүй, Монголдоо угааж, нэмүү өртөг шингээн боловсруулж экспортод гаргавал татвар”-тай байх хууль мөрдөгдөх байв.